5月中旬以來,SW醫藥生物板塊異軍突起,大幅跑贏同期滬深300指數。Wind數據顯示,2025年5月16日—2025年5月29日,SW醫藥生物行業上漲4.35%,超越同期滬深300指數5.59個百分點,其他生物制品和原料藥兩個細分板塊漲幅分別達到6.57%和4.92%,表現更為突出。

醫藥生物板塊是曾經的王者,但是已經不當大哥很多年,2021年以來,整個行業板塊呈現單邊下跌的長熊走勢。這一次的神勇表現,是宣告反轉行情開始還是超跌反彈一波流?

回答這個問題,根本上要看行業是否出現了大級別的拐點邏輯。是否存在一個可以催化整個行業預期反轉的邏輯,需要看龍頭股的表現。

中國創新藥企業真的很能打

這波醫藥生物板塊的大幅上漲,由三生制藥發動。5月20日,三生制藥公告,公司及兩家附屬公司沈陽三生、三生國健與跨國藥企輝瑞就PD-1/VEGF雙特異性抗體SSGJ-707達成全球授權協議。根據協議,輝瑞將支付12.5億美元的首付款、最高可達48億美元的里程碑付款,以及根據授權地區產品銷售額計算得到的兩位數百分比的梯度銷售分成。此次交易的潛在總金額高達60.5億美元,約合人民幣436億元。三生制藥還將獲得輝瑞1億美元股權認購承諾。

受此消息提振,港股上市的三生制藥5月19至5月21日三個交易日累計漲超63.66%,A股上市的三生國健同期連續三個漲停。

這個大單刷新了國產創新藥License-out的最高首付款紀錄。License-out指企業進行藥物的早期研發后,將項目的知識產權、研發數據等授權給其他藥企進行后期的臨床研發和上市銷售,企業按里程碑模式獲得各階段臨床成果以及商業化后的一定比例銷售分成。

根據動脈智庫數據,2020年中國創新藥領域License-out交易額僅約110億美元,2024年1-10月已達成76筆交易,總金額突破511億美元,交易數量和規模均呈大幅增長態勢。其中,恒瑞、康諾亞等中國龍頭企業多次與默沙東、諾華等國際醫藥巨頭達成重磅合作。這組數據很能說明問題——中國創新藥企業在全球市場上真的很能打。

中國創新藥的國際競爭力還有一個佐證。5月30日,2025年ASCO(美國臨床腫瘤學會)年會在美國芝加哥召開。根據ASCO年會摘要,恒瑞醫藥、信達生物、榮昌生物、正大天晴、科倫博泰等多家中國創新藥企展示了優異的臨床數據,中國藥企共有71 項原創性研究成果入選年會口頭發言環節,其中11項研究成果以重磅研究形式公布。

至此,對于本輪創新藥板塊大漲的性質,已經可以得出初步定性:這是對中國創新藥研發水平和國際競爭力的重估,而不是一家公司大單刺激下的題材炒作。

頂層設計推動下的創新力

接下來的問題是,中國創新藥出海的勢頭能否延續?

當前,跨國藥企正在進入專利懸崖期,有研究顯示2028年面臨仿制藥競爭的藥品銷售額總計約1000億美金,預計因為仿制藥沖擊而減少的原研藥銷售額總計達320億美金。面對這個問題,國際藥企巨頭本應加大研發投入,繼續尋求專利藥突破,但美國政府推行《通脹削減法案》,對藥品價格進行控制,影響了藥企研發新藥的積極性。此時,在中國藥企手中收購現成的專利,避免了大額研發開支和最終研制失敗的風險,就成了一個非常有性價比的交易策略。這可以稱得上天時。

中國創新藥企業在2025年得到里程碑式的展現,背后離不開頂層設計的推動。2024年,《政府工作報告》首次提及“創新藥”,將其列為積極培育的新興產業之一,并在加快發展新質生產力章節中明確提出“開辟生命科學等新賽道”,相比此前政府工作報告中對“生物醫藥”的表述,產業定位規格顯著提高。2025年政府工作報告再次提到了“創新藥”,提出健全藥品價格形成機制,制定創新藥目錄,支持創新藥發展。這可謂是地利。

在令多數藥企利潤受限的醫藥集采中,創新藥得到了政策呵護。根據2025年1月國家醫保局公布的數據,2018年以來國家組織的帶量采購累計節省醫保基金4400億元左右,其中 “老藥”集采省下來的錢80%用于創新藥,通過健全藥品價格形成機制、優化集采政策、深化醫保支付改革等舉措,政策重心正從單一控費轉向“質量+可及性”協同發展。

在頂層設計推動下,中國創新藥企業展示出國際競爭力,出海通路逐步打開。從產業自身發展規律看,參考日本經驗,在GDP增速降檔階段,傳統周期趨于扁平化之后,能夠帶來股市長期超額回報的往往是可以具備全球產業優勢的板塊。1990年到2012年期間,日本股市僅有5個行業取得超額收益,其中就包括了醫藥行業。

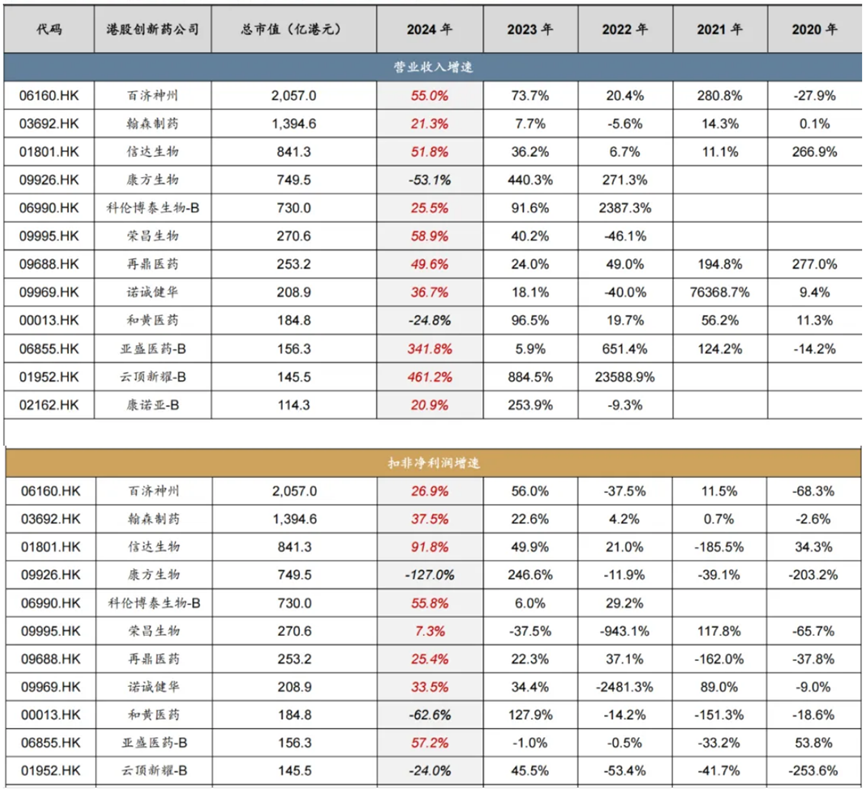

港股市值百億元以上的創新藥公司 來源:廣發證券 截至5月16日

港股市值百億元以上的創新藥公司 來源:廣發證券 截至5月16日

從產品出海,國際化專利授權的角度出發,記者綜合多家券商研究所數據,篩選出了以下代表性公司:

第一類,已經有重磅產品授權給跨國藥企,可以坐收商業化分成的公司。主要包括三生制藥、科倫博泰、百利天恒、和黃醫藥、康方生物、翰森制藥等。這類公司的業績增長具有比較明確的預期。

第二類,擁有重磅研發管線儲備,未來有望成功出海的公司。主要包括信達生物、澤璟制藥、諾誠健華、迪哲醫藥、榮昌生物、亞盛醫藥、新諾威、石藥集團等。這類公司具有較大的上漲潛力,一旦簽訂大單,股價容易出現階段性爆發。

目前醫藥板塊相比于其他成長類行業,估值還不算昂貴。以港股上市的公司為例,根據Wind數據,醫藥生物板塊當前市盈率約為28.1倍,處于2021年以來20%分位;市凈率為2.2倍,處于2021年以來40%分位。

質量又好,價格還不貴,這藥,還要繼續吃。

青島財經日報/首頁新聞記者 李冬明

責任編輯:李頡

請輸入驗證碼