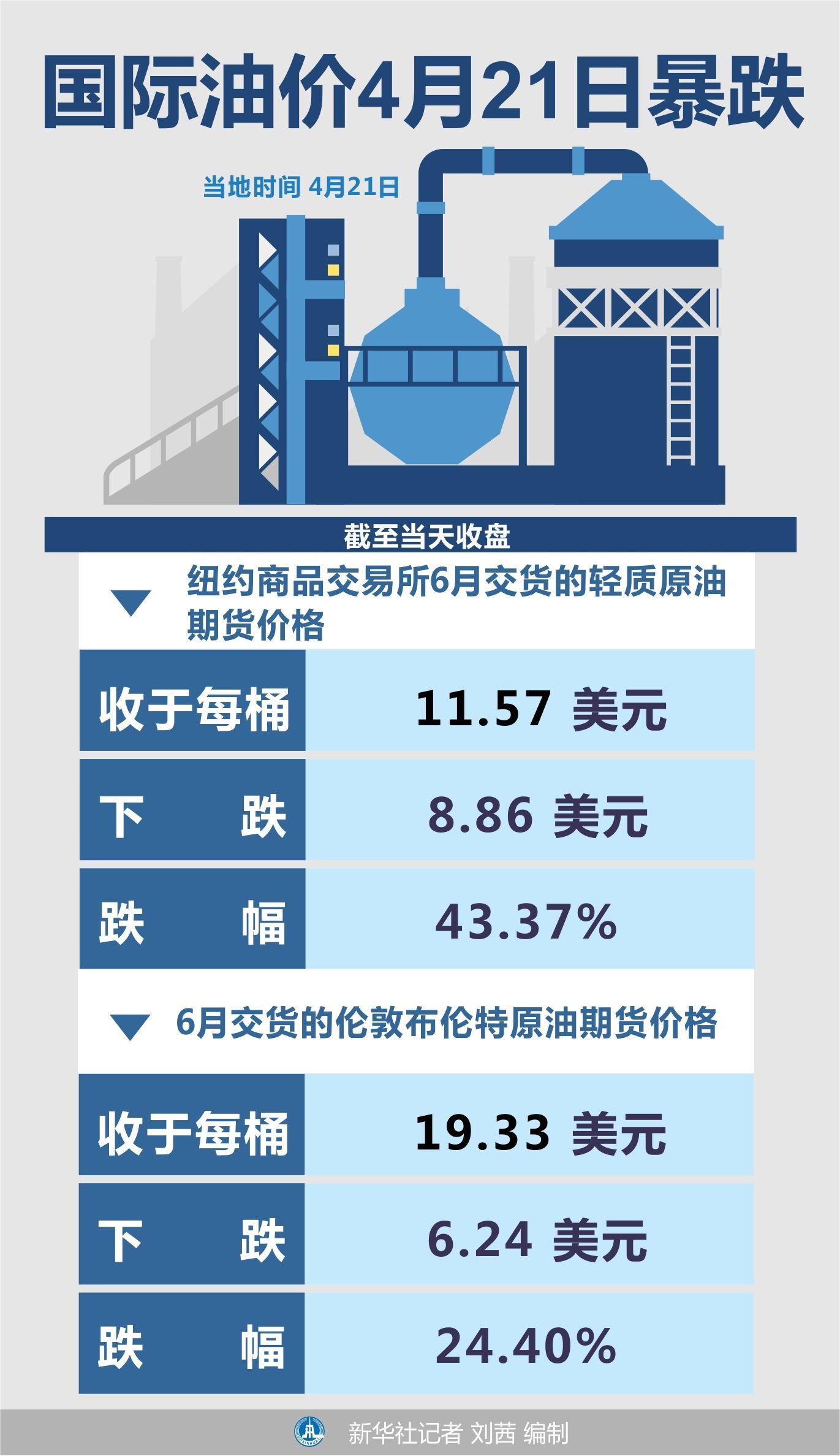

4月21日紐約商品交易所(NYMEX)WTI 5月原油即期合約收盤55.90 美元/桶,至-37.63美元/桶,為國際原油期貨史上首次收于負值,跌幅高達305.97%,盤中一度跌至-40.31美元/桶。

美國原油何以出現(xiàn)了-40美元/桶史詩級的低價?

我們認為除了新冠肺炎引起的全球需求銳減及世界主要產(chǎn)油國減產(chǎn)不及預期的原因外,更多的是由于美國原油期貨(WTI)的交易機制引起的。

紐約商品交易所(NYMEX)最具有市場代表性的原油期貨WTI期貨合約,其交割品種為西德克薩斯輕質(zhì)中間基原油;與大多數(shù)商品期貨相似,WTI原油采用實物方式進行交割,即通過設施間泵送,將原油由賣方設施轉(zhuǎn)移至庫欣儲油庫,交割必須通過俄克拉荷馬州庫欣的管道或儲油設備的FOB價格進行,在商品交付到雙方設施連接點之前,賣方仍擁有商品所有權(quán)并承擔相關風險。

庫欣是內(nèi)陸城市,原油只進不出,庫容很可能在3周內(nèi)填滿,一旦填滿,WTI原油期貨合約進行實物交割將更加困難。原油出現(xiàn)如此低價,其根本原因在于庫容已滿,買了也沒有地方放。

國際投機資金在當前國際原油市場哀鴻遍野的宏觀環(huán)境下,利用WTI原油期貨的交易交割規(guī)則,在期貨市場利用資金優(yōu)勢大舉賣出原油期貨合約,使其擁有的空頭持倉大大超過多方能夠承接實物的能力,從而使原油期貨的市場價格急劇下跌,迫使投機多頭以低價位賣出持有的合約認賠出局,或出于資金實力不能接貨而違約受罰。

4 月 21 日 WTI 05 合約面臨交割,WTI05期貨合約的交易者沒有空間儲存以應對交割,根據(jù)交易規(guī)則因為無法進行實物交割導致了“空逼多”行情的發(fā)生,為了避免被強制平倉,交易者大量賣出05合約,造成05合約踩踏式的暴跌。與此同時海外原油ETF在合約到期前進行集中展期操作也只能選擇平倉或者向后換月,而換月面臨升水損失,一些投資者便在最后交易日割肉砍倉,這種集中平倉行為更進一步加劇了下跌。近期油價暴跌之后,原油ETF規(guī)模出現(xiàn)顯著增加,集中展期對近月合約的壓制較明顯,這也是近遠月合約差大幅擴大的重要原因。

為何美國原油出現(xiàn)-40美元的低價,而國內(nèi)上期所原油和倫敦北海布倫特原油沒有出現(xiàn)這樣的情形呢?究其原因,國內(nèi)的上海原油期貨SC合約,和美原油的交易規(guī)則、交易機制不盡相同。SC現(xiàn)貨倉單永續(xù),倉儲費固定,拿著倉單,交倉儲費,多頭是可以拿得住相應的期貨頭寸的。Brent是現(xiàn)金交割,估值由Brent遠期現(xiàn)貨來支撐。而Brent的現(xiàn)貨主要是船貨,有船來提油就沒有罐容的問題。因此我國SC及倫敦Brent出現(xiàn)WTI“空逼多”問題的可能性較小。

如果美國原油生產(chǎn)企業(yè)近期未能加大減產(chǎn)力度或解決交割庫容不足的問題,WTI 06合約及其后續(xù)合約也難以避免價格大幅下挫,在面臨交割之時也很容易繼續(xù)出現(xiàn)逼倉行情。

總之原油跌成負值,有一定的技術(shù)性原因,并不會長期出現(xiàn);同時也提醒投資者在當前國際政治經(jīng)濟環(huán)境劇烈變化的當下,不論是資本市場還是商品市場,天上都很少有掉餡餅的時候,還是以多看少做為妙。

特約分析師 張成華

請輸入驗證碼