11月27日,國家統計局發布最新數據,1—10月份,全國規模以上工業企業實現利潤總額58680.4億元,同比下降4.3%。其中,10月份當月,規模以上工業企業利潤同比下降10%。

從三大門類看,1—10月份,采礦業實現利潤總額9845.3億元,同比下降12.7%;制造業實現利潤總額42223.1億元,下降4.2%;電力、熱力、燃氣及水生產和供應業實現利潤總額6612.0億元,增長11.5%。

受訪專家表示,受工業生產穩定增長、產銷銜接水平回升帶動,10月份制造業拉動工業整體利潤回升,但工業生產者出廠價格(PPI)降幅擴大、每百元營收中的成本高位抬升,均不利于企業利潤改善。受益于一攬子增量政策落地顯效,尤其是財政支出明顯加快,新動能維持快速發展,將對工業生產形成有力支撐,進而對后續企業利潤恢復形成助力。

10月份制造業回暖明顯

從單月情況看,10月份規模以上工業企業利潤同比下降10%,降幅較9月份大幅收窄17.1個百分點。

光大銀行金融市場部宏觀研究員周茂華告訴21世紀經濟報道記者,工業盈利改善主要受益于制造業經營狀況改善,反映國內宏觀政策效果在促進消費、投資復蘇方面取得明顯進展,消費品、裝備制造業行業利潤改善,高技術制造業保持高盈利水平。

國家統計局工業司統計師于衛寧也發文分析,隨著存量政策及一攬子增量政策協同發力、持續顯效,10月份,工業生產穩定增長、產銷銜接水平回升,帶動全國規模以上工業企業營業收入同比下降0.2%,降幅較上月收窄0.7個百分點,營收恢復也帶動企業利潤同步改善。

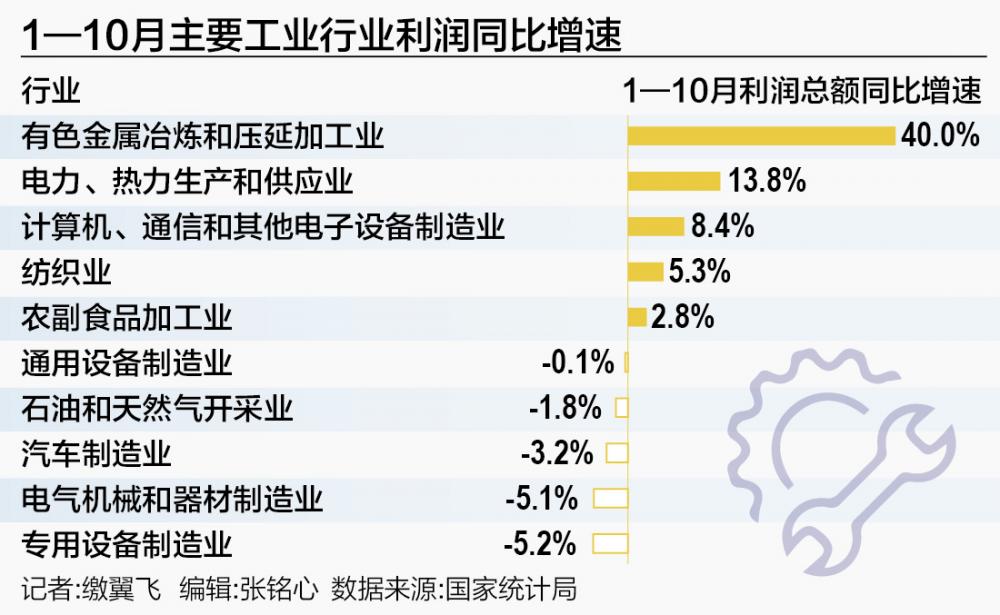

具體來看,超六成行業盈利較9月好轉。10月份,在41個工業大類行業中,有27個行業利潤同比增速較9月份加快,或降幅收窄、由降轉增,占比超過六成。三大門類中,制造業帶動工業企業利潤改善作用明顯,10月份制造業利潤降幅較9月份大幅收窄22.3個百分點,帶動規上工業利潤降幅較9月份收窄17.8個百分點。

財信研究院副院長伍超明告訴21世紀經濟報道記者,制造業是工業利潤降幅收窄的主要貢獻力量。10月份制造業帶動規上工業利潤降幅較9月份收窄17.8個百分點,貢獻率超過100%,而采礦業利潤降幅明顯擴大或主要因為采掘工業PPI價格增速較9月大幅回落2.6個百分點。

值得注意的是,10月份裝備制造業利潤同比增長4.5%,當月增速由負轉正,為規上工業利潤改善提供重要支撐。裝備制造業的8個行業中有7個行業利潤較9月份由降轉增或降幅收窄,其中鐵路船舶航空航天、電子、專用設備等行業利潤由降轉增,當月同比分別增長63.1%、19.6%、3.8%;金屬制品、通用設備和汽車行業利潤降幅收窄,較9月份分別收窄32.6個、11.9個和11.4個百分點。

于衛寧指出,高技術制造業的支撐和引領作用同樣明顯,10月份利潤同比增長12.9%,大幅高于規上工業平均水平22.9個百分點,拉動規上工業利潤增長1.9個百分點,支撐和引領作用明顯。其中,可穿戴智能設備制造、敏感元件及傳感器制造、工業控制計算機及系統制造、鋰離子電池制造等行業利潤同比分別增長73.3%、48.8%、40.0%、39.4%。

伍超明指出,高技術制造業利潤高企,一方面源于國內智能、綠色產品需求旺盛,相關行業利潤增長較快,另一方面與年內工業品出口持續保持較快增長、計算機通信等行業利潤增速回升相關。往后看,隨著國內新質生產力加快培育壯大,在政策支持和新需求增長的共同支撐下,產業升級步伐有望繼續加快,有利于一定程度上抵消傳統動能下降對經濟的負面沖擊。

行業復蘇“冷熱不均”

雖然當月情況有了明顯好轉,但從前10個月累計情況看,部分行業仍處在利潤大幅下降甚至是虧損狀態之中。以黑色金屬冶煉和壓延加工業為例,今年前10個月,行業利潤同比下降183.6%,虧損233.2億元。

蘭格鋼鐵研究中心研究員葛昕告訴21世紀經濟報道記者,10月份,由于受到宏觀政策不斷加碼、旺季需求釋放力度不足以及成本支撐韌性等多重因素的影響,國內鋼材市場呈現高位下滑的行情,但原料成本維持在相對低位,使得鋼廠由虧轉盈。根據國家統計局發布數據推算,10月份黑色金屬冶煉和壓延加工業單月盈利107.8億元,環比由虧損轉為盈利。但從鋼企利潤率來看,1—10月鋼企的盈利能力繼續下降,1—10月成本利潤率為-0.37%,銷售利潤率為-0.36%。

中國鋼鐵工業協會副會長兼秘書長姜維此前接受21世紀經濟報道記者采訪時指出,當前鋼鐵市場新的供需動態平衡基礎尚未形成,市場稍有好轉就沖動生產,只會加劇供需矛盾,最終打壓價格、再次陷入“越產越虧、越虧越產”的困境。從數據看,鋼鐵企業仍存在進一步自律降庫存的空間,要保持戰略定力、堅持自律,以實際有力行動共同維護行業平穩運行。

另外值得注意的是,汽車行業自9月份開始,累計利潤情況出現同比下滑,1—10月份降幅進一步擴大到3.2%。

乘聯會數據顯示,2024年前三季度汽車行業利潤率為4.6%,相對于下游工業企業利潤率6.1%的平均水平仍偏低,并創近10年新低。

中國工程院院士、國家智能網聯汽車創新中心首席科學家李克強此前指出,新能源汽車的發展讓汽車制造更容易,傳統車企、新勢力車企與科技公司等各類企業加速布局。但隨著三電技術路線越來越成熟、趨同,一系列挑戰性問題凸顯而出,例如同質化,工人、設計、商業運營技術和價格等方面亦不乏挑戰。另一方面,由于前期投入巨大,市場也陷入高度競爭,國家的補貼政策則在退坡,這導致了行業較低的利潤。為此,整個行業需要一系列的變革性方向。

在乘聯會秘書長崔東樹看來,近期隨著車市生產規模擴大、PPI下行、上游碳酸鋰成本下降,車企利潤總體稍有改善。但結合前幾年的利潤率下行趨勢看,近期汽車行業利潤下滑幅度仍較大,由于政策加持下的新能源價格優勢明顯,主流車企盈利壓力急劇增大。

伍超明表示,10月末,工業企業產成品存貨同比增長3.9%,在去年低基數的基礎上,仍較9月末降低0.7個百分點,連續三個月回落。PPI增速與工業企業庫存增速高度相關,一般前者略領先后者,預計未來PPI降幅有望繼續收窄,但年內PPI負增長格局不變,其對企業庫存增速的支撐或偏溫和。

對于后續情況,周茂華表示,國內存量和增量政策效果仍有較大釋放空間,國內消費和投資活躍度增強,帶動工業制造業需求和價格回升,穩定財務成本,工業利潤同比降幅有望進一步收窄。

伍超明認為,基數抬升仍將對未來數月工業利潤增速形成一定壓力。如2023年11—12月平均工業利潤增速較10月份大幅提高20個百分點以上,對今年同期工業利潤增速形成重要拖累。

“雖然規上工業企業利潤仍處下降區間,但在存量政策加快落實以及一攬子增量政策加力推出的帶動下,工業企業效益狀況有所改善。下階段,要持續抓好各項政策的落地落實,鞏固和增強經濟回升向好態勢,促進工業企業利潤穩定恢復。”于衛寧表示。(記者 繳翼飛)

來源:21世紀經濟報道

責任編輯:林紅

請輸入驗證碼