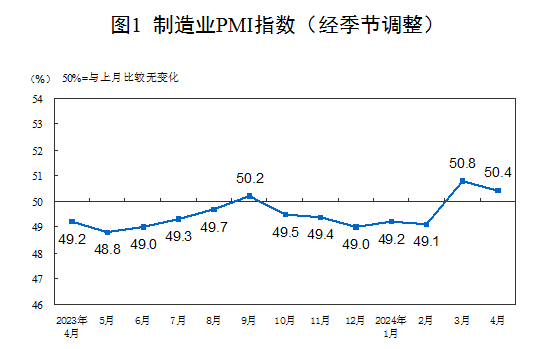

4月30日,國家統(tǒng)計局最新數(shù)據(jù)顯示,4月份,制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.4%,比上月下降0.4個百分點,連續(xù)兩個月處于擴張區(qū)間,制造業(yè)繼續(xù)保持恢復發(fā)展態(tài)勢。

從13個分項指數(shù)來看,同上月相比,生產(chǎn)指數(shù)、購進價格指數(shù)和出廠價格指數(shù)上升,指數(shù)升幅在0.7至3.5個百分點之間;原材料庫存指數(shù)持平;新訂單指數(shù)、新出口訂單指數(shù)、積壓訂單指數(shù)、產(chǎn)成品庫存指數(shù)、采購量指數(shù)、進口指數(shù)、從業(yè)人員指數(shù)、供應商配送時間指數(shù)和生產(chǎn)經(jīng)營活動預期指數(shù)下降,指數(shù)降幅在0.1至2.3個百分點之間。

受訪專家表示,受國內(nèi)需求恢復放緩、出口支撐邊際減弱等因素影響,4月份制造業(yè)PMI小幅回落,制造業(yè)供需兩端指標呈現(xiàn)“生產(chǎn)提速、需求放緩”的分化特征,需求不足仍是當前經(jīng)濟運行的核心矛盾。但天氣轉暖支撐生產(chǎn)加快、國內(nèi)新動能韌性較強,制造業(yè)PMI連續(xù)2個月處于擴張區(qū)間。預計二季度政策將進入發(fā)力期,5月份PMI在50.1%左右,二季度有望運行在擴張區(qū)間。

生產(chǎn)端持續(xù)恢復

進入四月份,生產(chǎn)端恢復持續(xù)加快。4月份生產(chǎn)指數(shù)為52.9%,比上月上升0.7個百分點,為2023年4月份以來最高,制造業(yè)企業(yè)生產(chǎn)擴張有所加快。從行業(yè)看,化學纖維及橡膠塑料制品、鐵路船舶航空航天設備、計算機通信電子設備等行業(yè)生產(chǎn)指數(shù)均處于55.0%以上較高景氣區(qū)間,企業(yè)產(chǎn)能釋放較快。

中國物流信息中心分析師文韜指出,4月份新訂單穩(wěn)中有增以及前期積壓訂單消化對企業(yè)生產(chǎn)有較好帶動,企業(yè)利潤持續(xù)增長也對企業(yè)生產(chǎn)意愿有所提振,在這些積極因素的支撐下,制造業(yè)企業(yè)生產(chǎn)活動加快上升,積壓訂單指數(shù)為45.6%,較上月下降2個百分點。盡管4月生產(chǎn)活動加快上升,但是企業(yè)原材料采購活動增速有所放緩,采購量指數(shù)為50.5%,較上月下降2.2個百分點。導致原材料采購量增速放緩的重要原因,是前期采購備貨相對充分,加之原材料價格上升抑制采購需求。

從價格情況看,4月份購進價格指數(shù)為54%,較上月上升3.5個百分點。原材料價格上升疊加市場需求保持增長,對制造業(yè)產(chǎn)品銷售價格也有所支撐,出廠價格指數(shù)為49.1%,較上月上升1.7個百分點。

文韜表示,伴隨經(jīng)濟恢復加快,企業(yè)成本壓力短期較快上升。4月份購進價格指數(shù)高于出廠價格指數(shù)近5個百分點,顯示原料端價格增速明顯高于產(chǎn)品端價格。企業(yè)調(diào)查顯示,反映原材料成本高的制造業(yè)企業(yè)比重為46%,較上月上升4.2個百分點。

東方金誠首席分析師王青告訴21世紀經(jīng)濟報道記者,出廠價格指數(shù)上升表明近期工業(yè)品價格下行勢頭放緩,但該指標仍連續(xù)7個月處于收縮區(qū)間,意味著短期內(nèi)PPI同比將持續(xù)處于負增長區(qū)間。背后是當前供應穩(wěn)定而市場需求仍有不足。4月主要原材料購進價格指數(shù)大幅上升3.5個百分點至54.0%,主要源于受OPEC+持續(xù)減產(chǎn)影響,國際原油價格上漲,以及在全球電子行業(yè)周期上行帶動下,近期海外定價的銅、鋁等有色金屬價格大幅上漲;另外,受國內(nèi)基建投資拉動,近期國內(nèi)定價的鋼鐵、水泥等工業(yè)品價格也有小幅回升。當前主要原材料價格指數(shù)已顯著高于出廠價格指數(shù),與3月工業(yè)企業(yè)利潤增速放緩相印證,后期或還將對中下游制造業(yè)利潤形成一定壓力。

財信研究院副院長伍超明預測,4月工業(yè)生產(chǎn)者價格指數(shù)PPI環(huán)比上漲將有所增強,預計4月PPI在-2.2%左右。隨著國內(nèi)需求溫和修復,年內(nèi)降幅有望逐步收窄,但全年大概率負增長。

供需缺口再度擴大

原材料采購的下降也與目前的總需求變化相關。4月份新訂單指數(shù)為51.1%,雖然仍處于擴張區(qū)間,但比上月下降1.9個百分點。外需也呈現(xiàn)類似情況,4月份新出口訂單指數(shù)為50.6%,比上月下降0.7個百分點,繼續(xù)保持擴張。

中國物流與采購聯(lián)合會特約分析師張立群指出,目前訂單類指數(shù)均有下降,反映需求不足的企業(yè)占比仍接近60%,表明需求不足問題仍然突出。受此影響,生產(chǎn)經(jīng)營活動預期指數(shù)有所下降。綜合來看,經(jīng)濟繼續(xù)保持恢復態(tài)勢,但需求制約是主要壓力。

伍超明告訴21世紀經(jīng)濟報道記者,制造業(yè)“生產(chǎn)和新訂單指數(shù)差”由3月的-0.8%變?yōu)?月的1.8%,供需缺口由負轉正,再次升至歷史偏高區(qū)間。整體看,國內(nèi)需求不足問題仍然凸顯,預計未來國內(nèi)仍將呈現(xiàn)出“供強需弱”格局,但受益于一攬子擴內(nèi)需、穩(wěn)增長政策落地顯效,未來國內(nèi)供需銜接作用將有所增強,供需正缺口將運行在低位區(qū)間。

“要著力增強政府投資對內(nèi)需的帶動作用,盡快改變需求不足狀態(tài)。”張立群說。

不過,4月份原材料庫存和產(chǎn)成品庫存指數(shù)分別為48.1%和47.3%,分別持平于上月和較上月回落1.6個百分點,均處于收縮區(qū)間。

伍超明認為,原材料庫存持平、產(chǎn)成品庫存回落,顯示出企業(yè)仍處于去庫存周期,國內(nèi)需求不足對生產(chǎn)端的制約仍強,企業(yè)大幅增加原材料庫存的意愿也不足。另外,國內(nèi)需求繼續(xù)恢復對產(chǎn)成品庫存形成一定消耗,但受制于市場預期恢復偏弱,中下游企業(yè)主動補庫存意愿不強。

伍超明預測,后續(xù)政策加力顯效和國內(nèi)需求恢復將對企業(yè)庫存形成一定的消耗,工業(yè)企業(yè)去庫存周期已經(jīng)進入尾聲,但國內(nèi)地產(chǎn)需求恢復仍面臨一定的波折和不確定性,加上外需不確定性較大,國內(nèi)總需求整體依然疲弱,補庫存周期的正式開啟仍需等待。

展望PMI的后續(xù)走勢,光大銀行金融市場部宏觀研究員周茂華告訴21世紀經(jīng)濟報道記者,綜合以舊換新、設備更新等宏觀政策有力支持,加之去年基數(shù)相對低,預計二季度經(jīng)濟增速有望進一步加快。但從指標看,國內(nèi)經(jīng)濟活動復蘇動能偏溫和,物價水平偏低,房地產(chǎn)市場低迷,部分行業(yè)企業(yè)面臨需求不足問題突出,部分企業(yè)在增加投資生產(chǎn)方面偏謹慎,以及海外需求前景不確定性等,國內(nèi)經(jīng)濟復蘇仍需要宏觀政策有力支持。

王青預測,5月制造業(yè)PMI指數(shù)將在50.2%左右,有望連續(xù)三個月處于擴張區(qū)間。一方面,在全球電子行業(yè)周期上行帶動下,短期內(nèi)全球制造業(yè)仍將保持景氣上行勢頭,外需將繼續(xù)對國內(nèi)制造業(yè)景氣狀況有正面影響。國內(nèi)方面,伴隨大規(guī)模設備更新和消費品以舊換新政策全面落地實施,以及在促進新質生產(chǎn)力發(fā)展影響下,制造業(yè)投資和基建投資還會保持較快增長水平,這些都將對制造業(yè)供需兩端有一定拉動作用。不過,后期仍需密切關注房地產(chǎn)行業(yè)調(diào)整對整體制造業(yè)景氣水平帶來的影響。

來源:21世紀經(jīng)濟報道

責任編輯:崔現(xiàn)香

請輸入驗證碼