從2023年年初浙江中通集團傳出破產(chǎn)消息、旗下19家4S店全部關停,到年中龐大集團股票摘牌、公司股票終止上市,再到2024年初廣東永奧投資集團有限公司經(jīng)營遭遇嚴重危機,旗下的多家4S門店出現(xiàn)暫停營業(yè)、暫停新車交付,隨著汽車行業(yè)的大洗牌年,盡管汽車產(chǎn)銷突破3000萬輛大關,但直面終端消費市場的汽車經(jīng)銷商,依然在艱難中前行。

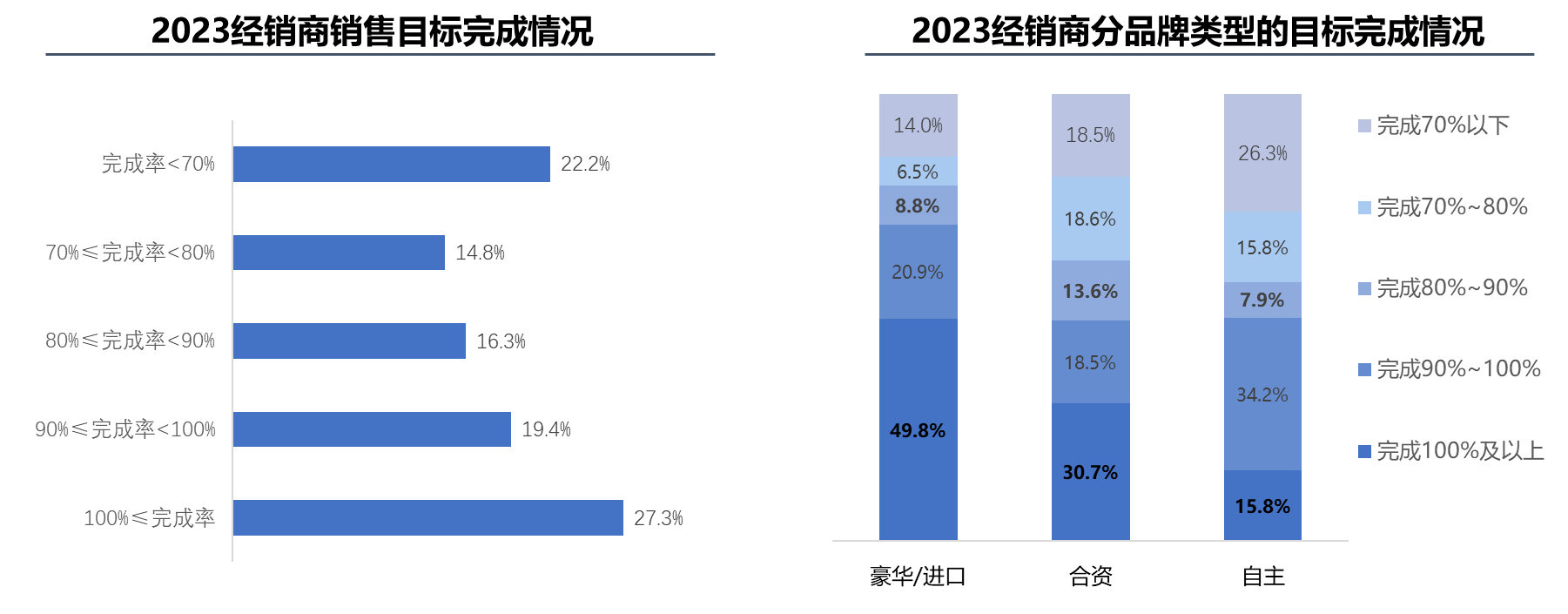

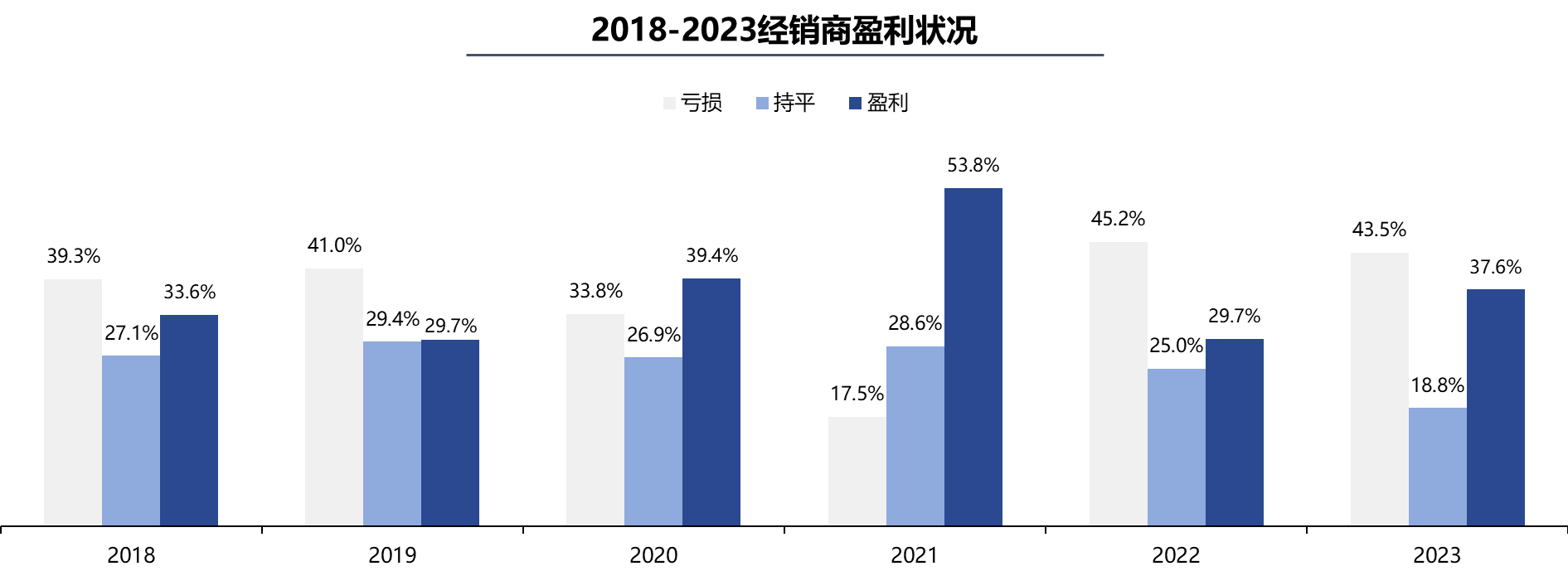

3月1日,中國汽車流通協(xié)會發(fā)布2023年全國汽車經(jīng)銷商生存狀況調查報告。調查顯示,僅有27.3%的經(jīng)銷商完成年度銷量目標,超過六成的經(jīng)銷商完成了任務指標的80%以上;不過,經(jīng)營狀況有所改善,2023年經(jīng)銷商虧損的比例為43.5%,虧損面收窄,盈利的比例37.6%,較2022年上升8個百分點。

“2023年,汽車市場外部環(huán)境紛繁復雜,終端交易價格持續(xù)下探,幾乎波及所有廠商、所有車型,價格戰(zhàn)的慘烈程度前所未有。同時多地促消費政策持續(xù)發(fā)力。多重因素影響下乘用車國內消費實現(xiàn)同比增長,但市場規(guī)模擴大并不意味著經(jīng)營者經(jīng)營利潤的豐厚,尤其是新車價格戰(zhàn)嚴重吞噬了經(jīng)銷商應有盈利,汽車經(jīng)銷商生存狀況依然較為艱難。”中國汽車流通協(xié)會副秘書長郎學紅表示。

新車價格倒掛,經(jīng)銷商新車業(yè)務普遍虧損

2023年汽車業(yè)一場史無前例的價格戰(zhàn)席卷全年,穩(wěn)定運行多年的汽車行業(yè)規(guī)律被不斷顛覆,曾經(jīng)奉為圭臬的體系經(jīng)驗已不再適用,“降價”和“內卷”成為貫穿車市的主旋律。

車企為了增強自身在價格戰(zhàn)中的耐力,陸續(xù)將“降本增效”提上日程,或直接下調終端售價,或內卷新車定價,或喊出“油電同價”,連一向穩(wěn)固的傳統(tǒng)合資燃油車定價體系也開始崩塌,豪華品牌也無法保持溢價能力。

廠家普遍制定了較為激進的年度銷量目標,彌補疫情期間銷量下滑的缺口。但汽車消費復蘇遲緩,汽車市場增長遠低于預期恢復期,其中傳統(tǒng)燃油車市場繼續(xù)萎縮。

調查顯示,完成年度銷量目標的經(jīng)銷商占比僅有27.3%,超過六成經(jīng)銷商完成了任務指標的80%以上。其中,豪華/進口品牌經(jīng)銷商目標完成情況較好,幾乎一半的經(jīng)銷商完成年度銷售目標,而主流合資品牌目標完成率偏低。

同時,2023年新車價格倒掛嚴重,以價換量情況明顯,導致新車綜合毛利率下滑。在經(jīng)銷商利潤結構中,新車銷售虧損嚴重,新車毛利貢獻為負數(shù),售后金融保險及衍生業(yè)務毛利貢獻占比提升。

“雖然新能源汽車高速增長拉動了整個消費的總量增長,但部分傳統(tǒng)經(jīng)銷商新能源滲透率遠低于行業(yè)水平,導致終端新車銷量普遍出現(xiàn)萎縮,基盤客戶減少,經(jīng)銷商售后服務的利潤貢獻也在下降。再加上價格戰(zhàn)的影響,2023年整體終端優(yōu)惠較大,大部分經(jīng)銷商新車業(yè)務方面普遍虧損,同時主機廠要拿出一部分資金補貼經(jīng)銷商,大家把利潤基本上都打沒了。”郎學紅告訴21世紀經(jīng)濟報道記者。

值得一提的是,在新車價格倒掛、虧損的情況下,針對價格戰(zhàn)對經(jīng)銷商經(jīng)營產(chǎn)生的負面影響,廠家也提供了一些幫扶措施,包括補貼經(jīng)銷商部分價格折讓損失;適度調低全年銷量目標;適當降低庫存;降低非暢銷產(chǎn)品的捆綁銷售等。

經(jīng)銷商在廠家返利有關的考核指標有所放寬和價格補貼后,彌補了部分新車虧損,經(jīng)營狀況較上半年有所改善。調查顯示,2023年全年經(jīng)銷商虧損比例為43.5%,較2023年上半年的50.3%有所收窄,盈利面從上半年的35.3%提升至37.6%,較2022年提升8個百分點。

其中,豪華/進口品牌整體盈利情況較好,約1/3的經(jīng)銷商虧損,超過50%的經(jīng)銷商實現(xiàn)盈利;合資品牌及自主品牌的盈利經(jīng)銷商占比分別為29.9%及32.0%。

新能源市場擴張,經(jīng)銷商艱難轉型

近幾年來,隨著新能源汽車與燃油車的進退交鋒,傳統(tǒng)汽車經(jīng)銷商也在市場的變局中尋求轉型。

“中國汽車市場紛繁復雜的表象和艱辛不易的處境是中國汽車市場在高速增長向高質量發(fā)展轉型過程中一個必然經(jīng)歷的陣痛期。而在激烈的市場競爭之下,中國汽車流通行業(yè)也已經(jīng)進入了深度調整階段。”中國汽車流通協(xié)會會長沈進軍此前在接受21世紀經(jīng)濟報道記者采訪時表示,“自2018年汽車市場出現(xiàn)首次負增長以來,品牌經(jīng)銷渠道的過剩早已成為了不爭的事實,2022年經(jīng)銷商更是經(jīng)歷了史上最為艱難的一年,究其原因,主要是過多過密的網(wǎng)點和高企的庫存。這使得經(jīng)銷商背負了沉重的經(jīng)營壓力,生存狀況也越發(fā)嚴峻甚至出現(xiàn)大面積退網(wǎng)。”

21世紀經(jīng)濟報道記者統(tǒng)計的多家A/H股上市經(jīng)銷商集團2023年半年報財報數(shù)據(jù)顯示,相較于2022年上半年,中升集團、永達汽車、廣匯寶信、正通汽車、和諧汽車等毛利率出現(xiàn)下滑,盈利能力下降。

更為關鍵的是,近兩年來,隨著新能源汽車銷量的增長,燃油車需求正在加速下滑,而以燃油車為主營業(yè)務的經(jīng)銷商集團,又迎來了新的挑戰(zhàn)。

“目前有相當數(shù)量的經(jīng)銷商在積極調整品牌,把虧損比較大的一些品牌店關閉,轉向布局新能源。但經(jīng)銷商也面臨較大的決策困難,新能源品牌總體競爭非常激烈,能夠在較短時間內實現(xiàn)盈利的并不多,因此在布局新能源品牌時相對謹慎,在不增加太多新成本投資的情況下關閉一些品牌,再去布局新的品牌。”郎學紅認為。

調查顯示,經(jīng)銷商對未來投資、收購品牌目前基本向兩端傾斜:一類是BBA以及保時捷等傳統(tǒng)豪華品牌;一類是布局新能源獨立品牌,目前經(jīng)銷商意向較強的是比亞迪、埃安、問界、小鵬、極氪等,基本采取讓經(jīng)銷商建店、廠家租用店面銷售新車的模式。

面對市場的深度調整,沈進軍建議,過去以燃油車產(chǎn)品為主體的經(jīng)銷商迫切需要對產(chǎn)品品牌進行“瘦身”,根據(jù)企業(yè)自身發(fā)展的特點和狀況,對經(jīng)營的區(qū)域和結構進行量身定制和優(yōu)化調整,從而達到“強身健體”的目的。

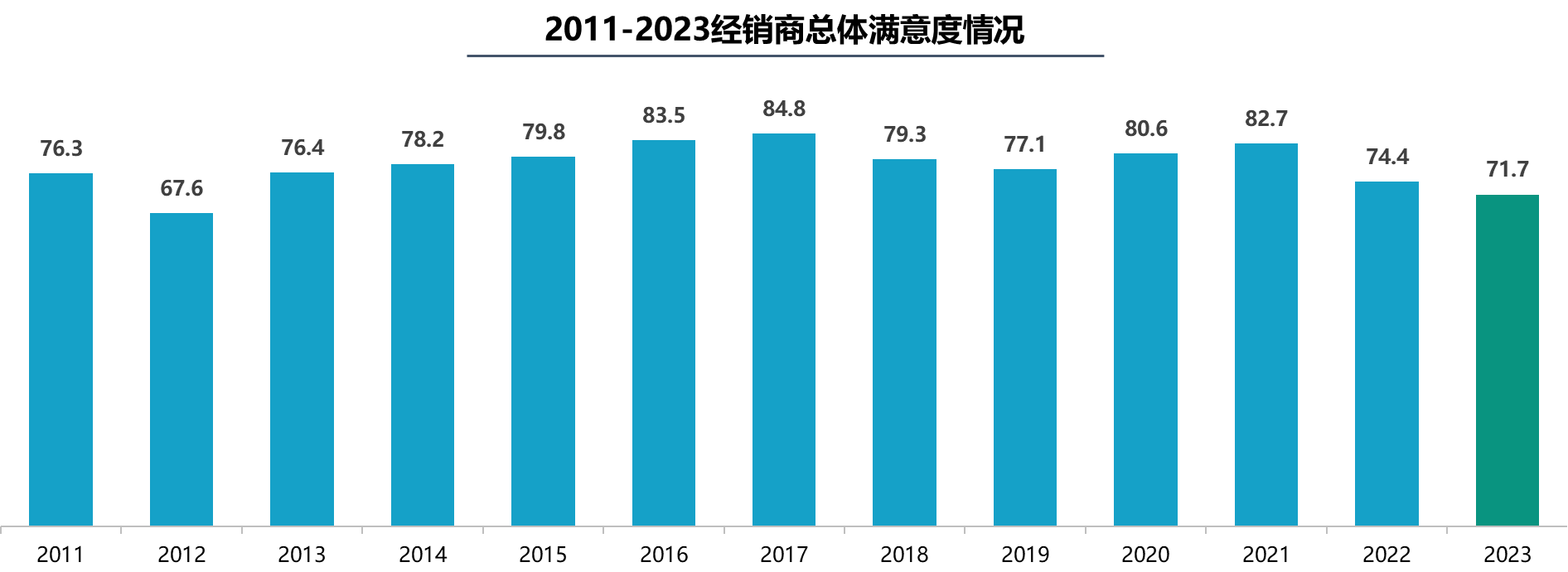

此外,調查發(fā)現(xiàn),2023年汽車經(jīng)銷商對主機廠的總體滿意度明顯下降。主要表現(xiàn)為對廠家考核內容較多、價格混亂、新車銷售無利可圖、產(chǎn)品競爭力不足等方面不滿意。另外,經(jīng)銷商對廠家搭售滯銷車型、市場秩序管控方面的滿意度較低。在汽車經(jīng)銷商四大業(yè)務板塊中,新車和二手車業(yè)務滿意度較低,售后服務和金融保險業(yè)務滿意度較高。

“對于2024年汽車市場的預期,多數(shù)經(jīng)銷商認為新能源汽車增速有所放緩,滲透率小幅上升;接近半數(shù)經(jīng)銷商認為國內乘用車市場仍會保持增長勢頭,但價格依舊會繼續(xù)下探,經(jīng)銷商經(jīng)營壓力依然較大。”郎學紅指出。

來源:21世紀經(jīng)濟報道

責任編輯:崔現(xiàn)香

請輸入驗證碼