A股連續調整,險資圖譜也發生變化。

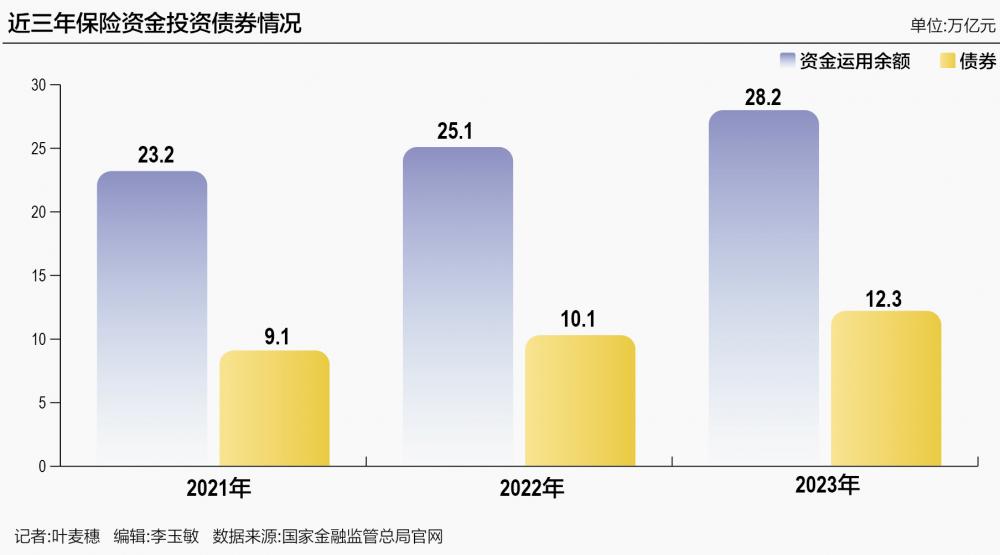

國家金融監督管理總局近日公布的最新數據顯示,截至2023年末,保險業資金運用余額約28.2萬億元,較2022年末增長約11%。在保險資金運用余額中,28萬億險資近半投向債券,占比43.6%,不管是規模還是占比均創下年度新高。與之相對的是,險資投資股票和證券投資基金占比僅有14%,繼續在低位徘徊。

不過隨著市場逐步觸底反彈,未來險資加倉權益市場意愿增強。

債券投資規模超過12萬億元

作為中長期資金的重要組成部分,險資的動向一直是市場關注的焦點。在保險資金運用余額中,債券投資規模約12.3萬億元,占比約43.6%,較2022年末的10.1萬億(占比39.7%),增加了2.2萬億,增幅明顯。

保險資金配置債券的情緒近十年出現了“肉眼可見”的波動。2013年,債券投資在險資投資中占比43.42%,此后,隨著險資投資渠道放開,債券投資占比一路下滑,至2015年末,占比降至32.15%的低點。但2021年之后,保險資金投資債券再度迅速升溫,至2022年末占比已經達到40.93%,2023年則是百尺竿頭更進一步。

債券投資余額大幅增加既有收益積累原因,也有險資主動作為的因素。由于利率下行帶動資產收益率在下行,保險資金的資產負債匹配壓力增加,收益穩定的長久期資產相當受青睞。例如,長久期國債加上利息收入免稅政策,具有重要配置價值。

東吳證券固收分析師李勇的研報表示,保險資金債券投資的債券品種主要包括政策性金融債、國債、地方政府債、商業銀行債和中期票據。截至2023年年末,利率債占比87%(地方政府債券占比51%、國債占比20%、政策性金融債占比16%)。近幾年來,保險機構大幅增持地方政府債,原因在于對保險自營資金而言,國債和地方政府債對利息收入免增值稅和所得稅。因此,長期限的地方政府債券同時具備彌補久期缺口和比價效應的優勢。

以中國太保為例,截至2023年6月末,公司債券投資占投資資產的48.3%,較年初上升5.3個百分點;其中國債、地方政府債、政策性金融債占投資資產的33.8%。固定收益類資產久期為8.9年,較年初增加0.6年。

中國平安的情況也十分類似,截至2023年6月30日,公司債券投資總額約2.61萬億元,占比約56.6%,較年初提升2個百分點。

整體來看,險企對債券投資都是呈現緩慢增加的態勢。

不過李勇也表示,利率水平持續下行對保險資金配置構成挑戰。我國利率水平在未來將維持在較低水平,對保險機構的影響包括:計提準備金壓力增大、保險資金的投資收益率難以覆蓋資本成本、保險資金再投資面臨壓力等。監管趨勢從嚴從緊,進一步加劇資產荒:“償二代”二期的全面實施,更加支持保險資金投資權益二級市場、新興產業以及中小企業;新會計準則IFRS9的逐步實施,權益資產市值波動對當期損益的影響加大,在一定程度上將制約保險資金配置權益資產的比例。

權益投資比例近年低位徘徊

權益投資是險資另一大投資類別。截至2023年末,保險資金投資于股票和證券投資基金的余額為2萬億元(不包括基金),占比7.1%,即使加上基金,占比也不過14%,繼續徘徊在低點,但是環比三季度,險資出現小幅加倉的跡象。

從數據來看,權益投資占比環比的幅度和A股市場的表現息息相關。2014年起,保險資金投資于股票和證券投資基金的金額持續提升,占比在2015年末達到15.18%高點,彼時市場正好處于牛市周期。2016年以后,市場處于反復調整之中,保險資金投資于股票和證券投資基金的速度趨緩,在保險資金運用余額中的占比一直穩定在12%—14%區間內浮動。

銓景基金FOF基金經理鄭彥欣在接受記者采訪時表示,險資近年權益投資比例一直降低的主要原因是近年權益市場操作難度加大,受權益市場影響險資持倉不免出現回撤,所以出于降低風險敞口的考慮,收縮了資產配置占比。相比之下,近年的債券類資產投資性價比更高,所以原本投向權益市場的資金或更多地投向債券類資產。

私募排排網研究部副總監劉有華也給出類似結論,險資近年權益投資比例一直降低有幾方面的原因:其一,多元化資產配置需求。險資會根據不同的市場環境來調整資產配置比例,今年A股市場整體下行風險較大,基于風險角度考慮,險資可能會降低權益資產比率。其二,負債端壓力。一般情況下,在負債端壓力較大的情況下,險資可能會降低權益投資比例,以增加流動性和穩定性。

中國保險保障基金有限責任公司發布的《中國保險業風險評估報告2023》也指出,近年來保險行業在投資端面對權益市場波動加劇、投資收益率同比下降,以及資產配置難度加大等風險。

劉有華表示,險資的投資風格可以總結為追求穩健、注重長期投資、秉持價值投資風格。其中追求穩健體現在其對風險的控制和選擇上,險資非常看重投資資產的風險水平,屬于風險厭惡型;注重長期投資是指其投資具有長期性,投資會從長期角度考慮,看重的是長期投資回報,不會太在乎短期的波動;秉持價值投資風格是指其在投資時會深入挖掘投資標的的真實價值和長期價值,強調價值為主。

雖然權益投資比例下降,不過險資對今年的投資仍保持一份樂觀。

根據“2024年中國保險投資官調查”的數據,對于2024年投資前景,參與調查的保險投資官普遍持中性或樂觀態度,有32%的投資官對今年的投資前景“比較樂觀”,約55%的投資官對投資前景的判斷是“中性”。調查顯示,58%的保險投資官預計今年的投資環境要好于去年。2023年海外主要經濟體央行緊縮幅度超預期,國內經濟恢復穩中向好,2024年這兩項因素均有望進一步改善。

泰康資產CEO段國圣表示,考慮市場總體風險偏好、成長產業景氣格局、機構持倉結構和市場估值結構特點,預計2024年價值風格總體有望延續,但電子、醫藥領域景氣改善或帶來階段性成長占優機會,市場風格輪動特征可能更加明顯。

來源:21世紀經濟報道

責任編輯:王海山

請輸入驗證碼