近日,媒體披露一件蹊蹺事:江蘇楊女士8年前信用卡透支30元錢,利滾利變成了過萬元,她卻壓根不知道自己使用的這張工資卡可以透支。

而類似的事情并非個案。當事人不僅欠下巨額欠款,還給自己的信用記錄留下污點。工資卡為何成了信用卡?甚至成了當事人的夢魘?

事件經過:

2006年

楊女士到蘇州一家企業打工,公司給她辦了張工資卡。發卡時公司并沒有告知這是一張信用卡,而卡上也沒有明顯標注“信用卡”字樣或標識。

2008年

楊女士從公司辭職后,去銀行柜臺要求將卡里的余款全部取完,之后便將卡扔掉,沒有辦理銷卡。

2015年

楊女士回憶,2015年年中左右,曾接到催款電話。但由于她認為自己從未辦過信用卡,故判斷接到的是詐騙電話,未予理睬。

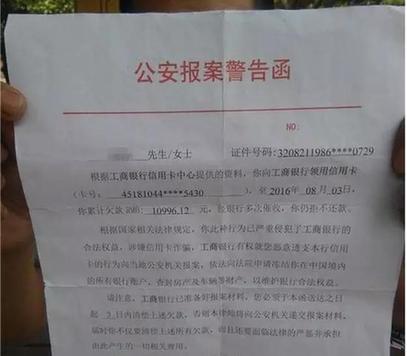

2016年8月

楊女士接到一份銀行聘用律師發來的公安報案警告函,告知她名下信用卡欠款10996.12元。警告函稱,必須在3日內清償上述欠款,否則就會向公安機關遞交報案材料。

楊女士到銀行查詢得知,自己2008年最后一次取款時透支了29.98元,而這筆透支款可能由異地取款手續費造成。時隔8年,不到30元透支款利滾利變成了一萬多元。

2016年9月

媒體報道了楊女士的遭遇。9月16日,涉事銀行表示,對此事給楊女士造成的困擾非常抱歉,銀行已向上級申請減免并獲批準,楊女士現在只需還款29.98元。

類似案例:

2016年9月,廣東李先生發現自己被列入了征信黑名單,經查,其2008年1月透支了信用卡的9.84元,9年后利滾利變成了9350元。這張卡是2007年時工廠給辦的工資卡,他并不知道其是信用卡。9年間,他從未沒有收到過銀行的催收短信、信函。

2015年,江蘇虞先生買房時發現自己被列入了征信黑名單。原來,其2007年在常州某高校就讀時,學校統一辦理了信用卡。2009年最后一次使用時透支了6毛錢,此后他畢業到外地工作,未收到催款通知。6年前欠的6毛錢,最終產生利息、滯納金等共計9267.2元。

追問:

工資卡為何是信用卡?持卡人為何不知情?

此次楊女士透支的銀行卡,是公司為其發放工資的賬戶。而在類似案例中,不少當事人也表示,之所以造成透支款,是因為自己根本不知道使用的是信用卡,還以為是借記卡。

眾所周知,工資賬戶有“零存整取”的特點,開立儲蓄卡更為適宜,這也符合國際通行的慣例。相比信用卡而言,儲蓄卡有利于持卡者儲蓄個人資產,又能夠避免一些資金安全問題。

企業為何要為員工辦理信用卡當工資卡呢?曾經,信用卡業務是銀行大力推廣的業務,快速發卡增量過程中,銀行將機關事業單位、大型國企和民營企業作為了主要目標。搞定一家大型機構,意味著信用卡發卡量少則幾千,多則上萬。許多單位也打包為員工擔保信用,將信用卡作為員工薪金發放的載體。這一次楊女士的遭遇,雖然極端,卻是大批量推動信用卡業務種下的惡果——征信工作不到位、員工個人信息留存不全、本應辦理儲蓄卡的業務卻成為推廣信用卡的陣地等等問題。

——央視特約評論員 王健

我們在商場里、馬路上、甚至電話里都會有人來推銷信用卡,而開卡時所需的資料也越來越簡單。不難看出,銀行追求的是開卡數量,追求的是貸款業務的提升,而并沒有認真審核開卡人的資信狀況和聯系方式等信息。

該卡為公司為楊女士辦理,但并不能因此免去銀行的審查義務。而即便銀行未盡到申請時的審核義務,但如果盡到定期復核的義務,肯定也不會產生后續的透支八年的問題。或者在楊女士在取出卡內全部余額時盡到告知義務,也不會產生透支八年不知情的情況。又或者在發現楊女士透支未還款的情形發生后,及時有效地通知到本人還款,也不會導致透支30元,卻要還萬元。

正是因為銀行沒有盡到向楊女士披露信息和保障其知情權的義務,才導致楊女士沒有及時獲取信用卡透支的情況。

——央視特約評論員 岳屾山

多年拖欠卻毫無察覺,誰的責任?

29.98元,明眼人都看得出來楊女士并無欠費的惡意,只是在此過程中滯納金如滾雪球般累積,直至達到萬元。而類似的案例中,當事人透支額度都不大,顯而易見并非惡意欠款,卻由于一直沒有收到相關通知,小額欠款利滾利變成巨款。

銀行卡用戶在透支后,和銀行之間成立貸款合同關系。按照法律規定和合同約定,用戶應在還款期限內還款,否則即構成違約,將會承擔違約責任。但是,因為楊女士并不知曉自己辦理的是信用卡且已透支,由于銀行沒有盡到及時有效通知楊女士的義務而額外產生的損失,不應由楊女士承擔。

而在這八年時間里,銀行顯然并不擔心楊女士不還款,也一直怠于行使催收權利。既然在2015年曾經打通過楊女士的電話,為何之前從未通知過楊女士?為什么?一是因為不還款就會一直計息,二是因為銀行有信用卡詐騙罪這一法寶。根據《刑法》規定,惡意透支信用卡經催收后仍不還款的,將構成本罪。所以,無論如何,似乎銀行最終都不會因此受到損失,甚至會因此獲取大額的利息收益。

——央視特約評論員 岳屾山

信用卡成了“陷阱卡” 這樣的夢魘如何避免?

銀行作為金融服務企業,追求利益顯然是資本的本性使然,但并不能免除銀行作為企業所應承擔的各項法定或約定的義務。同時,服務是發展的根本,中國的銀行業想要發展,一定要提高服務質量,擺正自己的位置,避免店大欺客等等不良習慣,真正的把客戶當作“上帝”。

——央視特約評論員 岳屾山

十八屆三中全會對于我國信用體系的建設作出了全面部署,“讓守信者走遍天下,讓失信者寸步難行”成為終極目標。在我們不斷提升個人信用在社會中的實際價值時,我們無法對此次新聞中的“信用誤傷”視而不見。讓金融機構的服務更加到位,讓個人征信更加科學,讓每一位公民都肩負起對自己信用的責任,這個社會就會越來越好,而不是相反。

——央視特約評論員 王健

責任編輯:韋小康

請輸入驗證碼