上市公司控制權(quán)交易,通常來說就是資本市場(chǎng)上的并購重組,通過殼公司的買賣達(dá)到資產(chǎn)注入或借殼上市的交易目的。

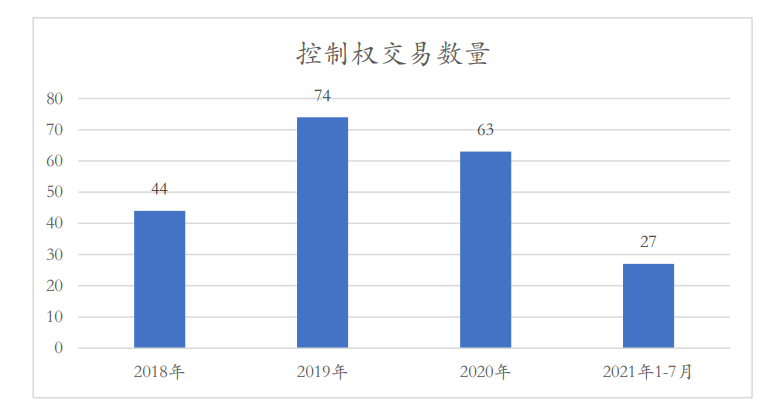

記者通過西南證券并購融資部的研究報(bào)告觀察到,2018年至今,具有商業(yè)實(shí)質(zhì)的上市公司控制權(quán)交易共計(jì)發(fā)生208筆。其中,2018年44筆,2019年74筆,2020年63筆,2021年至今共計(jì)27筆。整體來說,近兩年控制權(quán)交易市場(chǎng)熱情較高。2021年上半年以來,殼公司交易價(jià)量齊跌。

從整體來看,殼交易數(shù)量及殼估值水平繼續(xù)下降,優(yōu)質(zhì)產(chǎn)業(yè)公司愈發(fā)成為控制權(quán)交易的主流,以珠海國(guó)資沿著產(chǎn)業(yè)鏈上下游進(jìn)行收購、廣州和青島國(guó)資收購國(guó)資資源能發(fā)揮優(yōu)勢(shì)的產(chǎn)業(yè)內(nèi)公司,以及地方國(guó)資為本地中小企業(yè)紓困為代表,國(guó)資的收購思路愈發(fā)清晰。

隨著注冊(cè)制改革持續(xù)推進(jìn)、退市新規(guī)正式施行、面值退市邁向常態(tài)化,此前備受關(guān)注的借殼上市已經(jīng)進(jìn)入冰河期,借殼上市數(shù)量持續(xù)下滑,而最終完成借殼上市的企業(yè)更是寥寥無幾。

8億元可取得較好的殼資源

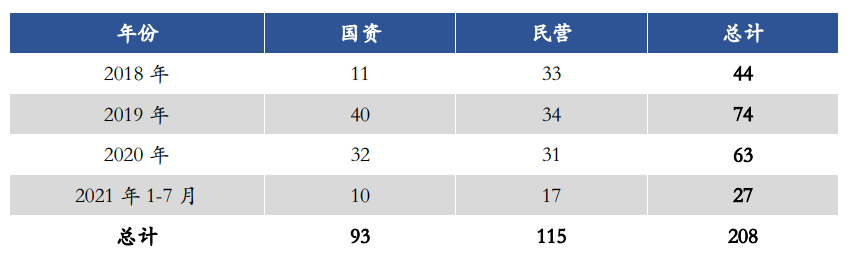

根據(jù)西南證券并購融資部提供的數(shù)據(jù)顯示,自2018年以來,民營(yíng)買方交易案例占主導(dǎo),共有115筆,國(guó)資買方交易案例數(shù)量為93筆。2019年和2020年國(guó)資買方案數(shù)量超過民營(yíng),但2021年以來民營(yíng)買方案例占比超越國(guó)資買方案例。

2018年以來,控制權(quán)交易平均價(jià)格為6.76億,交易價(jià)格中位數(shù)為7.5億元。因此,8億元即可取得較好的殼資源。

國(guó)資買方無論平均購買價(jià)格還是中位價(jià)格均高于民營(yíng)買方。相比之下,民營(yíng)買方取得殼的成本較低。

2018年以來,殼資源平均估值為69.47億元,中位數(shù)為40.04億元,137單上市公司收購的估值低于57.27億元。115單民營(yíng)買方交易案例中,殼資源平均估值為47.74億元,中位數(shù)為36.23億元。民營(yíng)買方較國(guó)資買方仍表現(xiàn)出價(jià)低的特點(diǎn)。

根據(jù)統(tǒng)計(jì)數(shù)據(jù)分析的結(jié)果,民營(yíng)企業(yè)偏好小估值殼公司,部分買方僅使用較低資金就購買到上市公司控制權(quán),究其原因主要有兩種可能:一是殼標(biāo)市值較低,二是特殊交易結(jié)構(gòu)設(shè)計(jì)導(dǎo)致較低的交易價(jià)格。在交易價(jià)格較低的案例中,收購部分股份的同時(shí)獲得委托表決權(quán),或者要求交易對(duì)方放棄委托表決權(quán)占據(jù)了較大比例。該種方式可理解為,先以較低成本取得上市公司殼,入主上市公司后,通過各類資本運(yùn)作逐步擴(kuò)大持股比例,再實(shí)質(zhì)上成為第一大股東。

地方國(guó)資收購思路愈發(fā)清晰

記者觀察到,自“A收A”政策落地后,買方市場(chǎng)競(jìng)爭(zhēng)加劇,強(qiáng)勢(shì)國(guó)資繼續(xù)沿著產(chǎn)業(yè)鏈擴(kuò)張,但也有部分地方國(guó)資開始重新將目光聚集在幫助本地中小市值企業(yè)紓困上。

近幾年來,國(guó)資對(duì)于上市公司控制權(quán)的收購思路愈發(fā)清晰。從早期國(guó)資幾乎無差別地收購殼公司,到后來演化為以當(dāng)?shù)氐恼猩桃Y為主,重點(diǎn)考察上市公司所處的產(chǎn)業(yè)。而在當(dāng)前看來,國(guó)資收購方出現(xiàn)了比較有代表性的三種思路,一是以珠海國(guó)資為代表的沿著產(chǎn)業(yè)鏈上下游進(jìn)行的收購;二是以廣州和青島國(guó)資為代表的,收購能讓國(guó)資資源充分發(fā)揮優(yōu)勢(shì)的產(chǎn)業(yè)內(nèi)的上市公司,如電力電纜等;三是長(zhǎng)期以來一直存在的,為本地中小企業(yè)紓困進(jìn)行的收購。國(guó)資的收購目的已經(jīng)越來越準(zhǔn)確。

以記者長(zhǎng)期觀察的青島國(guó)資頻頻收購?fù)獾厣鲜泄竟蓹?quán)為例,雖然行業(yè)多種多樣,但國(guó)資的資本投入并不是無的放矢,而是與青島的發(fā)展全局息息相關(guān)。青島國(guó)資所投企業(yè)幾乎都涉及國(guó)家大力發(fā)展的新興產(chǎn)業(yè),其中海聯(lián)金匯是青島本地企業(yè),聚焦智能制造和金融科技;萬馬股份的電纜和充電樁業(yè)務(wù)和青島漢河電纜與特銳德的業(yè)務(wù)具有直接聯(lián)系,獲得萬馬股份的控制權(quán)對(duì)于做大產(chǎn)業(yè)集群、發(fā)展本地經(jīng)濟(jì)十分有利;三寶科技正在從事的工業(yè)互聯(lián)網(wǎng)平臺(tái)搭建,也和青島打造工業(yè)互聯(lián)網(wǎng)之都的目標(biāo)相契合;而北京文化的投資方,青島西海岸控股發(fā)展有限公司的母公司開發(fā)的青島靈山灣影視文化產(chǎn)業(yè)區(qū),正是山東省“1+N”影視產(chǎn)業(yè)基地布局中的核心園區(qū)。

此外,2021年上半年發(fā)生“A收A”交易中,股權(quán)轉(zhuǎn)讓共計(jì)4起,分別是豫園股份收購ST舍得、南鋼股份收購萬盛股份、美的集團(tuán)收購萬東醫(yī)療、珠海港股份收購秀強(qiáng)股份;換股吸并共計(jì)3起,分別是城發(fā)環(huán)境吸并啟迪環(huán)境、王府井吸并首商股份、凱撒旅業(yè)吸并眾信旅游。與此同時(shí),A股市場(chǎng)的敵意收購也日漸活躍,今年上半年相繼有奧馬電器、大連圣亞、皖通科技、中國(guó)寶安等公司陷入了控制權(quán)的爭(zhēng)奪。

去年以來借殼上市數(shù)量下滑

證監(jiān)會(huì)數(shù)據(jù)統(tǒng)計(jì)顯示,2020全年共有396只新股相繼登陸滬深市場(chǎng),募資金額接近4700億元,上市企業(yè)數(shù)量和募資總額均為近10年來新高。

但并購重組市場(chǎng)卻不溫不火,和以往動(dòng)輒股價(jià)翻倍的走勢(shì)相比,2020年的并購重組交易并沒有引發(fā)市場(chǎng)較大關(guān)注,股價(jià)普遍表現(xiàn)平淡。

值得一提的是,并購重組里借殼上市數(shù)量急劇下滑。Wind統(tǒng)計(jì)數(shù)據(jù)顯示,僅6家企業(yè)在2020年完成借殼上市,分別是:天下秀、萬邦德、羅欣藥業(yè)、天山鋁業(yè)、浙農(nóng)股份和ST宏盛。

比起借殼上市的高峰期2015年的34家企業(yè)已然大幅下滑,相比2019年的9家也下滑比例超過33%。

在這6家借殼上市的企業(yè)中交易金額過百億的僅天山鋁業(yè)一例,以往數(shù)百億的借殼上市已不復(fù)存在。

2020年7月,天山鋁業(yè)借殼新界泵業(yè)的方案正式完成。根據(jù)方案,新界泵業(yè)通過重大資產(chǎn)置換、發(fā)行股份購買資產(chǎn)、股份轉(zhuǎn)讓三項(xiàng)交易,裝入天山鋁業(yè)100%股權(quán)。在此次交易中,天山鋁業(yè)估值為170.28億元。交易完成后,上市公司主營(yíng)業(yè)務(wù)變?yōu)樵X、預(yù)焙陽極、高純鋁、氧化鋁以及鋁深加工產(chǎn)品與材料的生產(chǎn)和銷售。

對(duì)此,投行人士表示,在試點(diǎn)注冊(cè)制改革的大背景下,大批龍頭公司都會(huì)選擇直接上市,借殼的資產(chǎn)或多或少是IPO有點(diǎn)障礙的企業(yè),巨頭不選擇借殼,借殼市場(chǎng)自然冷清。

退市新規(guī)下“殼資源”不香了

退市制度的不斷完善,也是“殼資源”不再是“香餑餑”的一個(gè)重要原因。

2019年以來,證監(jiān)會(huì)將完善退市制度作為全面深化資本市場(chǎng)改革的重要內(nèi)容,在科創(chuàng)板、創(chuàng)業(yè)板注冊(cè)制改革試點(diǎn)中,同步在完善退市標(biāo)準(zhǔn)、簡(jiǎn)化退市程序方面做出了一些積極探索,同時(shí)明確提出拓寬多元化退出渠道的改革思路,進(jìn)一步加大監(jiān)管力度。

2020年12月31日,滬深交易所發(fā)布了修訂后的退市規(guī)則。據(jù)證監(jiān)會(huì)有關(guān)部門負(fù)責(zé)人介紹,本次退市制度改革,加強(qiáng)與注冊(cè)制改革的協(xié)同,吸收科創(chuàng)板、創(chuàng)業(yè)板退市改革試點(diǎn)經(jīng)驗(yàn),推動(dòng)股價(jià)、市值等交易類指標(biāo)發(fā)揮更大作用;側(cè)重考量上市公司持續(xù)經(jīng)營(yíng)能力,推動(dòng)“空殼企業(yè)”及時(shí)出清;明確、細(xì)化具體標(biāo)準(zhǔn),增強(qiáng)規(guī)范運(yùn)作類、重大違法類退市標(biāo)準(zhǔn)的可操作性。

退市新規(guī)出臺(tái)后,后續(xù)相關(guān)監(jiān)管配套措施會(huì)逐步完善,A股市場(chǎng)的上市與退市機(jī)制的流動(dòng)性將會(huì)加強(qiáng),更加有利于企業(yè)之間通過并購重組的方式完成行業(yè)內(nèi)部的資源整合,使得“殼資源”價(jià)值進(jìn)一步走低。

“我國(guó)退市制度加快推進(jìn)和完善,一些符合退市要求的上市公司的‘殼資源’價(jià)值將大幅貶值甚至消失。”財(cái)信證券首席經(jīng)濟(jì)學(xué)家伍超明說。

盡管“殼資源”的價(jià)值會(huì)大打折扣,但在業(yè)界看來,借殼上市不會(huì)完全消失,仍有企業(yè)會(huì)出于自身需要而選擇借殼上市。

記者 高揚(yáng)

請(qǐng)輸入驗(yàn)證碼