二季度,貸款都投向了哪些領域?

中國人民銀行日前發布的數據顯示,二季度大多數領域的貸款增速都跑贏了一季度。

其中,工業中長期貸款、普惠金融領域貸款增速與一季度相比有明顯增長;服務業中長期貸款、涉農貸款、住戶貸款增長較為平穩。

此外,還有一項貸款的增速已經連續23個月回落——房地產貸款。

一、增速明顯增長——工業中長期貸款、普惠金融領域貸款

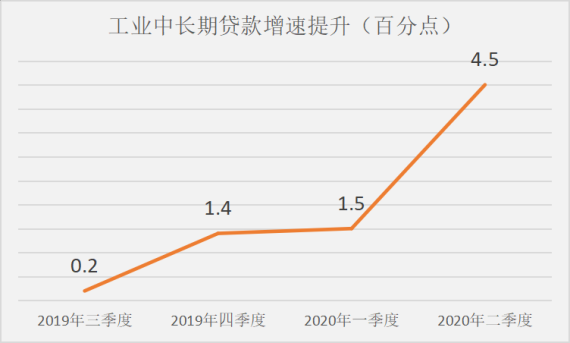

人民銀行發布的《2020年二季度金融機構貸款投向統計報告》顯示,工業中長期貸款顯著提升。二季度末,本外幣工業中長期貸款余額10.01萬億元,同比增長12.8%,增速比上季末高4.5個百分點。

對比過去一年的數據來看,二季度貸款增速也較過去三個季度有明顯提升。

人民銀行金融市場司司長鄒瀾此前在2020年上半年金融統計數據新聞發布會上表示,制造業貸款的快速增長,首先得益于制造業這些年轉型升級進程加快,成效顯現。

“另外,從我們跟金融機構的溝通情況來看,最近幾年商業銀行自身對于制造業貸款的重視程度也有了顯著提高。”鄒瀾說,除了落實央行和銀保監會的政策指導之外,很多金融機構從自身發展的角度認識到長遠的發展離不開對制造業的支持,實際上金融業和制造業是共生共榮的關系,所以更多資源在向制造業傾斜。

報告顯示,普惠金融領域貸款也保持了較快增長。二季度末,人民幣普惠金融領域貸款余額為19.72萬億元,增速比上季末高3個百分點。

值得一提的是,二季度末,建檔立卡貧困人口貸款余額1829億元。考慮已脫貧不脫政策的情況,建檔立卡貧困人口及已脫貧人口貸款余額達到7429億元。

今年以來,人民銀行3次降低存款準備金率、增加1.8萬億元再貸款再貼現額度、安排政策性銀行和大型國有商業銀行發放普惠貸款,還針對小微企業貸款創設了新工具,以此引導信貸向小微企業和薄弱環節投放。

“普惠小微貸款情況之所以能達到現在的態勢和水平,跟這些政策支持是密不可分的。”鄒瀾說,一方面,這些政策能夠給地方法人銀行較好的激勵,使他們更積極拓展這方面業務;另一方面也是實實在在的補償,因為與地方法人銀行正常在市場上獲得的資金成本相比,再貸款的利率是比較低的,這使他們可以更多地降低小微企業貸款利率,拓寬支持的覆蓋面。

二、增速連續23個月回落——房地產貸款

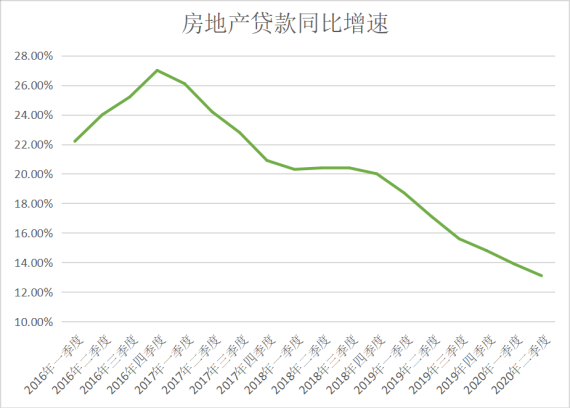

報告顯示,二季度末,人民幣房地產貸款余額47.4萬億元,同比增長13.1%,低于各項貸款增速0.1個百分點,比上季末低0.8個百分點,連續23個月回落。

“這些年我們一直著力引導商業銀行優化信貸結構,把投向房地產的金融資源控制在適度的范圍之內。”鄒瀾說,早些年房地產新增貸款占各項貸款增量的比例曾經高達43%、44%左右,近些年在相應的政策引導下,比例逐年下降,今年5月份占比已經降到25%。

三、增長較為平穩——服務業中長期貸款、涉農貸款、住戶貸款

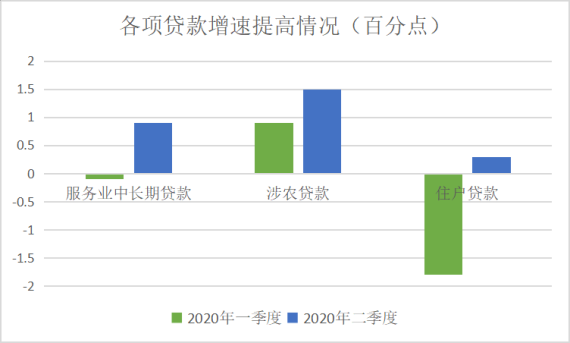

報告顯示,二季度末,本外幣服務業中長期貸款余額42.7萬億元,增速比上季末高0.9個百分點;不含房地產業的服務業中長期貸款余額同比增長15.6%,增速比上季末高1.6個百分點。

人民銀行調查統計司司長阮健弘表示,服務業的開工率已經回升至90.7%,企業的資金需求也比較旺盛,租賃和商業服務業的貸款提款率比上年上升了11.1個百分點。

涉農貸款方面,二季度末,本外幣涉農貸款余額37.83萬億元,增速比上季末高1.5個百分點。

住戶經營性貸款加速增長。二季度末,本外幣住戶貸款余額58.88萬億元,增速比上季末高0.3個百分點;本外幣住戶經營性貸款余額12.56萬億元,增速比上季末高2.9個百分點。

記者:張千千

請輸入驗證碼